Comptabilité carbone simplifiée vs générale

Le tableau ci dessous compare quelques termes de la comptabilité dans les deux approches « comptabilité générale » qui est la comptabilité existante et la « comptabilité carbone » proposée.

| Carbone simplifiée | générale |

| Unité de compte | Kg CO2 eq | Euros |

| Facture | Quantité livrée + Euros facturés + délai paiement euros

+ kg CO2 eq facturés |

Quantité livrée + Euros facturés + délai paiement euros |

| Passif | Situation fin d’exercice des dettes vis à vis des exercices futures de l’entreprise | Situation fin d’exercice des dettes vis à vis des tiers et de l’entreprise |

| Paiement | Paiement = facture | Facture génère une dette remboursée par le paiement |

| performance | Équilibrer charge et produit.

On peut aussi viser à réduire l’intensité d’émission |

Augmenter la différence produit-charge |

| Financement | Etalement des charges | Apport de capital ou dette |

| Autorisé par la tutelle | Alloué par marché et rémunéré par l’entreprise |

| Ajoutée | Emissions ajoutées = directes | Valeur ajoutée |

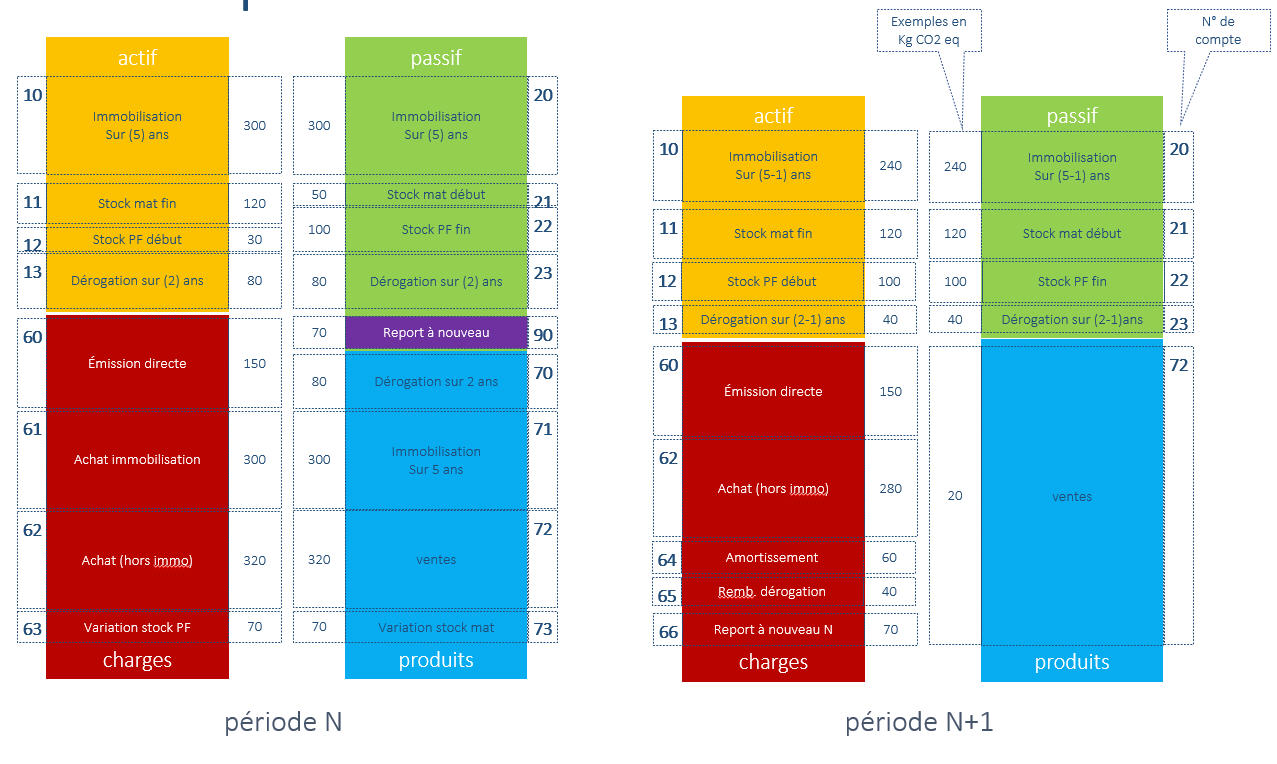

Le schéma ci-dessous est une représentation classique , mais en unité physique, du :

Bilan : la photo en fin de période des actifs de l’entreprise (ce qu’elle possédè) et de son passif (les dettes qu’elle à contracté)

Compte de résultat : le cumul sur la période des charges (ce qu’elle achète, rembourse) et des produits (ce qu’elle vend, emprunte, ..)

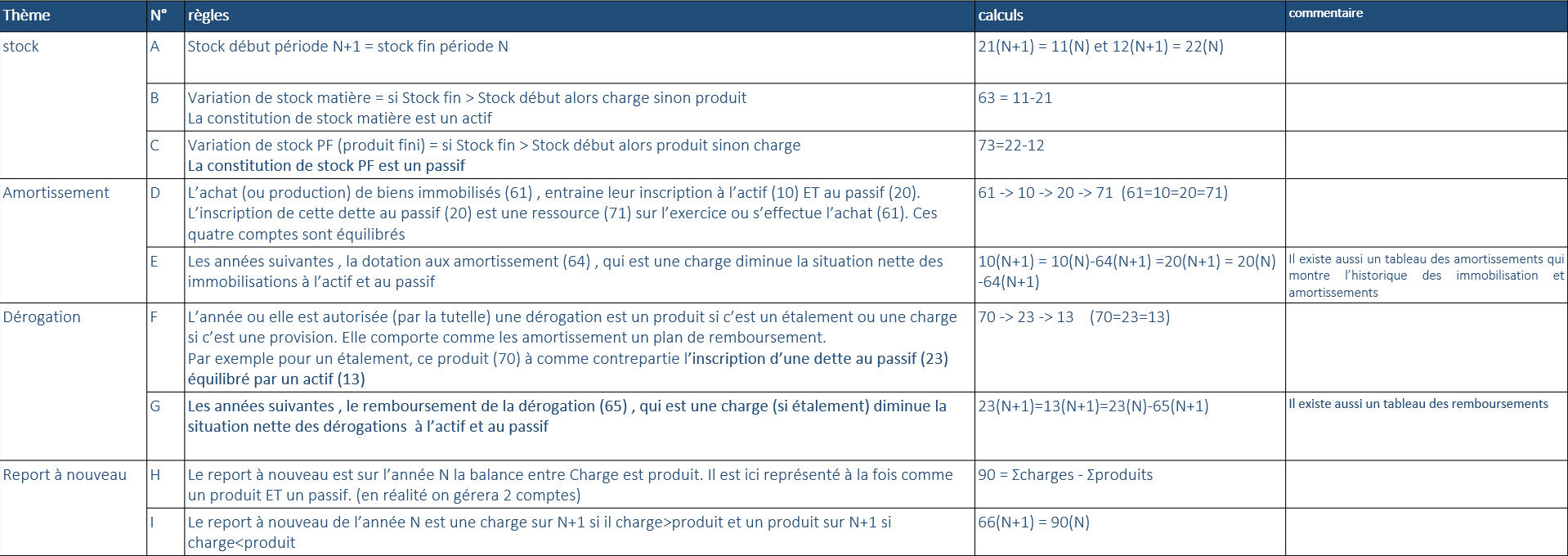

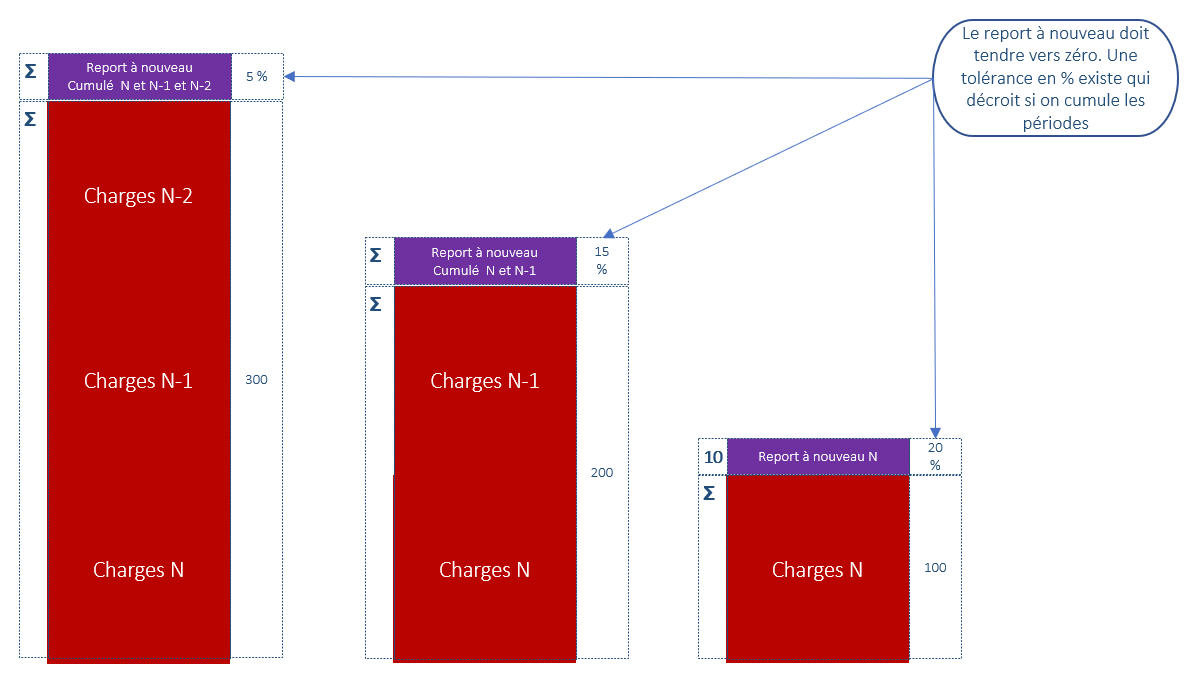

Le schéma ci dessous montre comment évolue dans le temps la tolérance sur l’équilibrage entre charge et produit

Comptabilité carbone simplifiée vs générale

C’est une comptabilité qui re-utilise la comptabilité générale

- Comptabilisation des factures : c’est déjà fait

- Suivi des amortissement : c’est déjà fait

- Suivis des stock : c’est déjà fait

Simplifiée donc fortement automatisable

Deux actes de gestion nouveaux

- Demande et suivi de dérogations

- Calcul de poids carbone par produit

- Logique et éléments des coûts de revient réutilisables

Maj : Février 2021