Comparer les valorisations

Quelles sont les différentes approches pour calculer le poids carbone de chaque produit indiqué sur la facture au consommateur ?

Jusqu’à présent nous n’avons parlé que de l’approche « via la refacturation« .

C’est en effet celle que nous avons choisi pour le futur.

Alors qu’il existe dés à présent une approche « via analyse de cycle de vie« .

Nous allons ici justifier ce choix. Si le choix est net , il n’a pourtant rien de trivial.

Nous allons d’abord poser les définitions et définir les approches.

Nous allons ensuite comparer les approches suivant plusieurs critères.

Nous verrons que les deux approches ne se contredisent pas et vont collaborer dans leurs objectifs respectifs.

Mais la réelle difficulté, pour comprendre ces critères et de faire l’effort de se projeter dans un monde où la (contre) valeur du carbone sera proportionnelle à la rareté des émissions encore possibles.

Par exemple le coût de production du poids carbone dépend plus du niveau de fiabilité recherché que de la méthode utilisée pour le produire.

On ne cherche pas à faire la critique de l’existant mais à comprendre ce qui peut-être amélioré et jusqu’où.

Définitions

Nous allons insister sur les différences entre deux approches, via ACV et via refacturation.

Mais dans leur fondement les deux approches sont identiques : il s’agit de modéliser le processus de production du début à la fin et pour chaque étape, de quantifier les émissions de gaz à effet de serre rapportées au produit et d’additionner le tout.

Lorsque une entreprise réalise toutes les étapes de production , la différence s’estompe. C’est dans notre monde d’échanges que la différence grandit.

L’analyse du cycle de vie (ACV) est une méthode éprouvée et normée (ISO 14040:2006 et ISO 14044:2006) dont l’objectif initial est l’éco-conception au sein d’une entreprise.

L’entreprise, dans l’objectif de minimiser les impacts environnementaux de ses produits, de leur conception à leur fin de vie en passant par leur utilisation, fait un inventaire des composants de ses produits, des procédés utilisés, des flux de matière et sur la fois de bases de données les quantifie en impacts, et peut donc ainsi comparer deux conceptions pour un même servie rendu (l’unité fonctionnelle).

Dans l’objectif de tenir une comptabilité individuelle en unité physique, nous ne nous intéresserons dans un premier temps que aux émissions de gaz à effet de serre, dit impact climat.

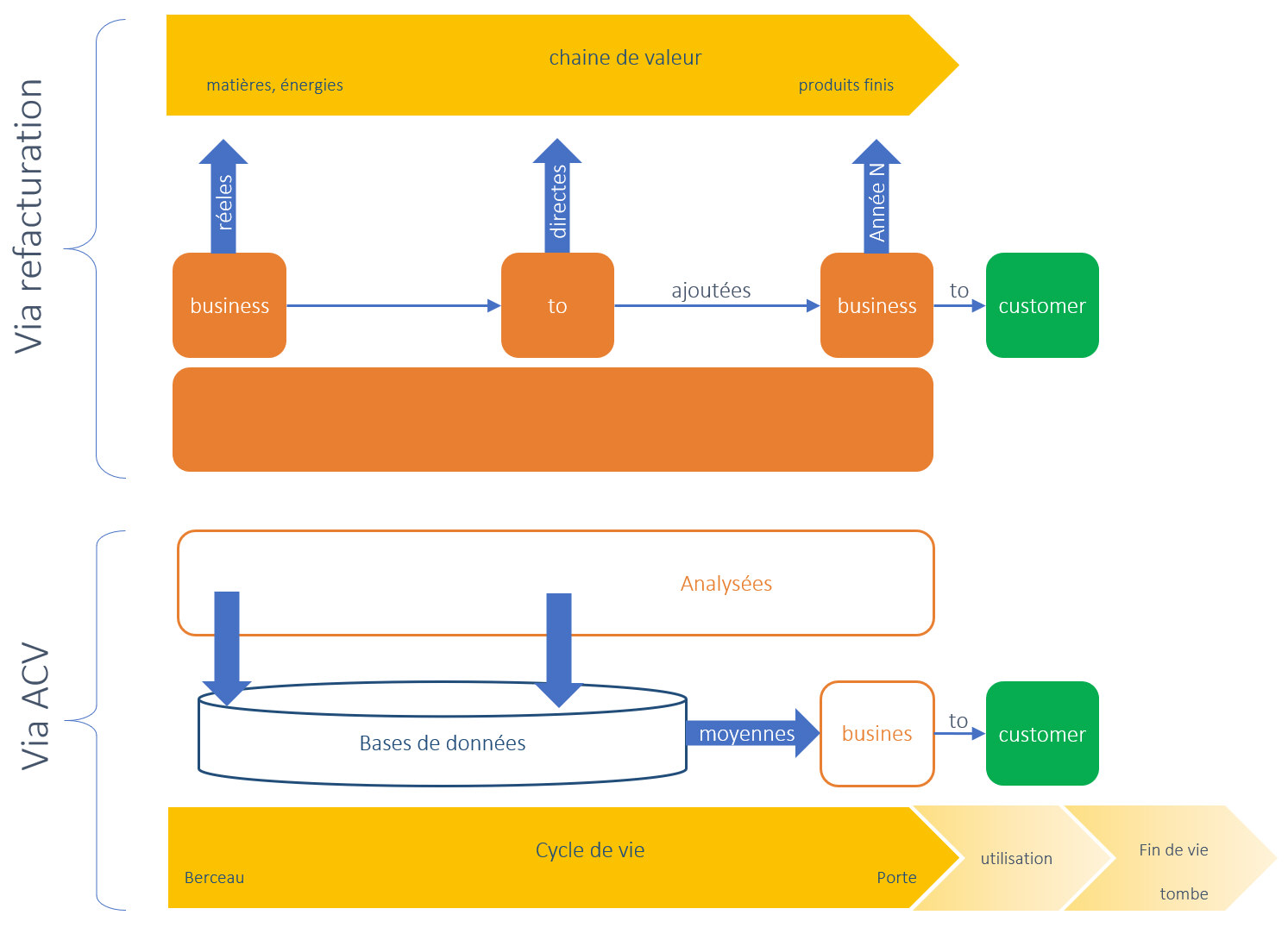

Poids carbone : c’est par bien ou service, la quantité en kilogramme de dioxyde de carbone équivalent (kg CO2 eq) émise en amont pour produire et livrer ce bien ou service. Le poids carbone ne comprend pas les émissions liées à l’utilisation du bien . A l’exception des combustibles livrés à des consommateurs : dans ce cas on ajoute aux émissions amonts, les émissions d’usage.

Le périmètre de l’analyse de cycle de vie est du berceau (cradle) à la tombe (gave). Mais les calculs décomposent : berceau à la tombe = berceau à la porte (gate) du consommateur + de la porte à la tombe.

Via ACV : désignera toujours ici le calcul du poids carbone selon une analyse du cycle de vie du berceau à la porte.

Via refacturation : le calcul du poids carbone par la refacturation tout au long de la chaine de valeur des émissions directes et des émissions achetées.

réelles : On mesure réellement rarement les émissions (dans une cheminée par exemple). Le plus souvent une étude en laboratoire (combustion de l’essence par exemple) fournit un facteur d’émission par unité d’activité (dans l’exemple les émissions par litre : kg CO2 eq/l). En mesurant l’activité, on calcule alors les émissions en multipliant l’activité par le facteur d’émission. Il est donc impropre de parler dans ce cas d’émission réelle. Pour autant, ici, nous utiliserons ce terme de réel chaque fois que le résultat du calcul des émissions fera référence à leur période de calcul. C’est bien le cas des déclarations MRV des émissions directes de la directive européenne du marché des quotas. C’est également le cas d’une facture datée dans le cas de l’approche via refacturation dans la mesure où elle doit permettre un équilibre vérifié par exercice comptable. Ce n’est pas le cas d’une facture dans l’approche via ACV puisque les études qui ont permit le calcul, bien qu’analysées sur le passé, n’y font pas explicitement référence .

moyennes : s’emploie par opposition à réelles. moyenne est aussi vague que réel est précis. Si la fréquence des ACV augmente, la moyenne s’approche de plus en plus du réel …. Par exemple, on peut envisager l’évolution des Bilans GES avec une intégration à la comptabilité analytique ou les scope 1 et 2 pourraient être suivis annuellement et donc devenir « réels ».

Ajoutées : dans les deux approches, on cumule des sources d’émissions. Nous choisissons ici de réserver le terme d’émissions ajoutées à l’approche via refacturation en référence au calcul de la valeur ajoutée de la TVA. C’est ce mécanisme qui nous garantit que l’on n’oublie aucun ajout. Alors que dans l’approche via ACV, ce n’est qu’un double contrôle qui peut nous en assurer.

Analysées : on choisit ce terme en référence à la méthode Analyse du cycle de vie. Ce terme vague indique que lorsque l’entreprise ne réalise pas la totalité de la fabrication d’un produit, elle doit analysée de multiple sources de données pour pallier à son manque de connaissance de l’amont.

Nous allons donc comparer :

le calcul des émissions ajoutées réelles via refacturation (abrégé via refacturation)

au calcul des émissions analysées moyennes via Analyse du cycle de vie du berceau à la porte (abrégé via ACV)

Approche via refacturation

Cette approche est l’objet de cette proposition. Elle a été détaillée dans les lignes directrices.

Approche via ACV

ACV : tout un monde …

A l’origine était l’éco-conception.

Puis est venu le besoin d’affichage : Pour éclairer le choix du consommateur, il faut des critères normalisés et agrégés.

L’ACV est donc le candidat idéal pour répondre à ce besoin. Mais ce besoin d’affichage introduit de nouvelles questions :

-

- Comment obtenir une ACV pour chaque produit vendu ? (besoin de généralisation)

- Comment faire que les déclarations de chaque entreprise, chaque calcul soit comparable ?(besoin d’homogénéité et de sincérité)

Pour répondre à ces besoins, de nouveaux acteurs, de nouvelles déclinaisons apparaissent.

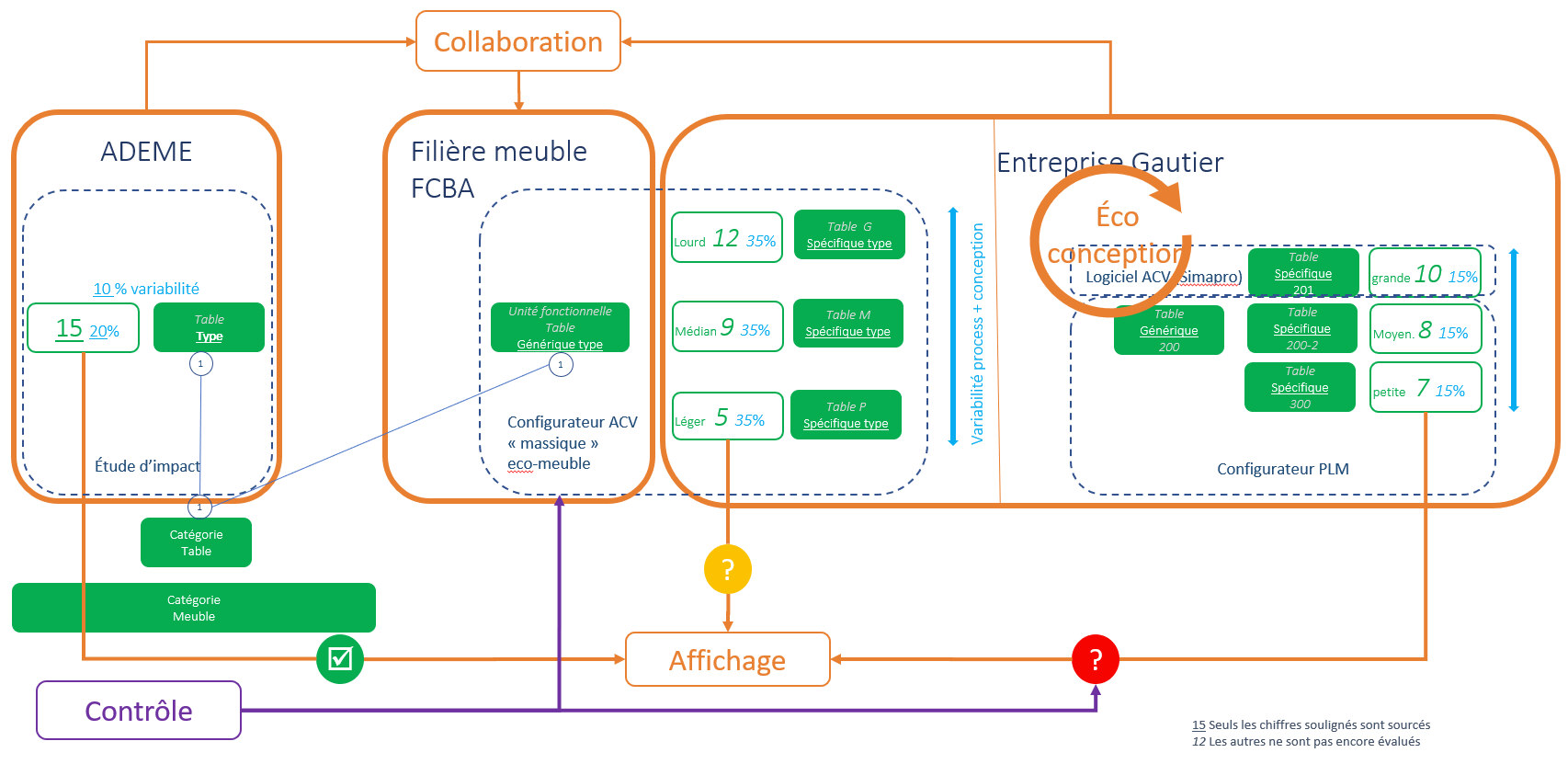

Produit spécifique : cas où le résultat de l’ACV n’est utilisé que pour l’affichage d’un produit complétement déterminé dans sa fonction, composition, processus de fabrication, ses fournisseurs, ..

catégorie de produit : une famille de produit suffisamment homogène pour que l’on songe à ne fournir que le résultat d’UN calcul ACV pour représenter et afficher celui de tous les membres de la catégorie.

Produit type : produit choisi comme le représentant d’une catégorie. Si sa fonction est définie il est plus ou moins déterminé : son processus de fabrication, ses fournisseurs, … ne sont pas nécessairement précisés. (Si le produit type est bien choisi , il représente le médian des ventes et non la moyenne.)

Variabilité : Une catégorie est plus ou moins homogène, avec plus ou moins de membres. La variabilité caractérise son homogénéité et la représentativité de son produit type. C’est l’écart en poids carbone entre le produit spécifique de la catégorie le plus « lourd » et le produit spécifique de la catégorie le plus « léger ». (un bon statisticien nous parlerait d’un intervalle de confiance dans lequel se situeraient 95 % des produits les plus vendus pour éliminer les produits spécifiques les plus extrêmes) . On entrevoit déjà la difficulté de mesurer cette variabilité.

Générique : ce terme est celui utilisé par les configurateurs dans le monde PLM (product Life Managment). Un configurateur est une boite à question métier, qui lorsque vous lui fournissez les réponses détermine la composition (nomenclature/BOM) et le process (gamme) du produit spécifique à fabriqué. Contrairement au produit type, le produit générique n’a aucune réalité, poids carbone, … ce n’est qu’un ensemble de règles. Nous introduisons ce terme dans le monde ACV car nous souhaitons faire la distinction entre deux familles d’outils. Ceux, généralistes qui facilitent les inventaires, les calculs et les accès aux bases de données et ceux métier, qui affinent les données, et permettent à travers un jeu de question métier de mutualiser les calculs pour une filière. Par analogie nous pourrions les appeler les configurateurs ACV.

Affichage

Pour que l’on puisse utiliser le résultat d’une ACV pour de l’affichage , quelque soit l’outil utilisé et l’auteur du calcul, il faut que l’on s’assure de la sincérité et de l’harmonisation des calculs. Les auteurs sont aujourd’hui nombreux.

L’Europe mène une initiative pour rendre ces affichages fiables, comparables et vérifiables (initiative on substantiating green claims). Elle a normé les ACV sous le standard PEF (product environnemental Footprint) et lancé sur quelques pilotes l’établissement de référentiels sectoriels (PEFCRs Produc Environemental Footprint Categories Rules ).

Une préoccupation de bon aloi. Ce qui me préoccupe moi, c’est le niveau d’exigence à partir duquel on qualifiera les résultats « fiables, comparables et vérifiables ». Comme dit en introduction, ce niveau d’exigence dépend beaucoup du regard que vous avez : celui d’aujourd’hui ou celui de la « zéro émission nette ».

Contrôle

Si je vois le chantier de la « sincérité » comme un gros chantier, que dire alors du contrôle ?

Le contrôle (interne/externe , auto-contrôle, système qualité …) , s’il n’est pas automatisé/automatisable devient vite un poste énorme de coût. Et en la matière, la législation importe peu : il suffit de réduire les moyens alloués au contrôle pour voir la fiabilité se réduire en proportion.

En terme d’ACV, on peut lors d’un audit certainement vérifier la conformité à la norme, c’est à dire la conformité à l’esprit de la méthode, mais certifier la véracité des chiffres est une toute autre paire de manche.

La voie la plus praticable serait sans doute celle du « benchmark » (comparaison entre plusieurs sources de calculs similaires) , mais si cela peut suffire pour éliminer les canards boiteux, cela ne suffit pas pour atteindre un degré de fiabilité élevé.

Outils de comparaison

Avant même les critères, nous devons définir des outils pour répondre aux besoins de généralisation et de sincérité posés par le besoin d’affichage et la volonté de responsabiliser les individus à travers une comptabilité individuelle.

Taux de Couverture

C’est le pourcentage de produits vendus aux consommateurs (BtoC) pour lesquels on peut fournir un poids carbone « significatif » rapportés à tous les produits vendus.

Pour l’approche via la refacturation, une fois une période de montée en puissance passée et l’obligation de facturation en œuvre, ce taux de construction est par construction de 100%

Pour l’approche via l’ACV , pour estimer ce taux il faut au préalable fixer une limite supérieure à la variabilité (en %). En effet avec une variabilité très grande, il suffirait d’un seul produit type pour avoir une couverture de 100 %.

Cette limite supérieure de la variabilité n’est aujourd’hui définit nulle part. IL dépend de l’usage de l’affichage que l’on veut faire.

Incertitude

Évaluer une incertitude c’est réaliser la prouesse de circonscrire l’inconnu pour en donner une évaluation (la confiance de 95% que l’on accorde à l’intervalle dans lequel on situe la valeur recherchée par une mesure).

C’est une science normée et mathématiquement maîtrisée. Enfin, quand on est dans le monde de la mesure physique. Utilisée pour le calcul du poids carbone, la pratique pour des raisons pragmatiques prend des libertés avec la théorie. Ces approximations restent-elle maitrisées ? Cela n’a rien d’évident. Introduisons la difficulté posée.

Les difficultés sont de deux ordres :

-

-

- la sincérité de l’incertitude en entrée de calcul. Plus vous êtes loin de la source des émissions, moins vous la connaissez. Soit vous introduisez une incertitude élevée, mais alors comment l’estimer. Soit vous l’obtenez d’une base de donnée. Et la on est ramené au problème précédent : comment a-t-elle était évaluée ? A t-elle était contrôlée ?

-

-

-

- la propagation de l’incertitude dans le calcul : un calcul c’est un modèle (des multiplications, des additions, …) . L’incertitude étant une notion probabiliste, les lois des probabilités , disent que plus vous avez de sources indépendantes, plus les écarts autour de la valeur recherchée se réduisent.

-

On appelle propagation le calcul de l’incertitude en sortie (celle de la valeur calculée par le modèle) à partir des incertitudes en entrée. Dans le cas du calcul du poids carbone, toutes les sources de données en entrées ne sont pas indépendantes ou complétement indépendantes : il existe de plus où moins fortes corrélations entre-elles. Estimer ces corrélation complique sérieusement la donne. Mais est-ce utile ?

Prenons le cas de la propagation des incertitudes dans le cas d’une somme (cas du bilan GES ou du panier du consommateur).

On peut encadrer le calcul de la propagation de l’incertitude d’une somme avec un calcul minimal dans le cas où il n’y a pas de corrélation et un calcul maximal dans le cas où il y a (beaucoup) de corrélations. Super ! Mais le calcul minimal et le calcul minimal donnent des résultats très différents sans moyens pratique de savoir si on est plus ou moins proche du minimum ou du maximum . Aie!

Le calcul maximum (reconnu comme du « bon sens »), dit que l’incertitude (relative) en sortie est une « moyenne » (pondérée) des sorties en entrées : elles ne diminuent pas avec le nombre d’entrées sommées.

Le calcul minimum (conforme aux lois probabilistes) dit que l’incertitude (relative) en sortie diminue comme la racine carrée du nombre d’entrée : la somme de 9 incertitudes de 30 % donne une incertitude de 10 % sur la somme.

Outre ces difficultés techniques, il y a une difficulté psychologique :

Évaluer une incertitude c’est donner une fiabilité de la mesure. Cela rassure. Mais quid de la certitude sur cette incertitude ?

Si elle n’est pas interrogée, contrôlée, il y a un risque d’autant plus grand que on l’a vu la maîtrise des incertitudes est techniquement complexe et économiquement coûteuse.

Or l’homme est ainsi fait que une fois posé un chiffre sur la table , on le questionne peu et on l’utilise à tort et à raison.

En bon français, ce risque est de faire prendre des vessies pour des lanternes … jusqu’à découvrir le pot aux roses … et de jeter le bébé avec l’eau du bain.

A noter que dans le cas ou on calcule le poids carbone d’un produit type, la variabilité est incluse dans l’incertitude. Étant plus « facile » à évaluer, pour éviter les difficultés de la propagation, pour supporter le calcul du taux de couverture, notre suggestion, dans le cas de l’affichage est de fournir explicitement la variabilité comme sous-total de l’incertitude.

Comparaison des approches

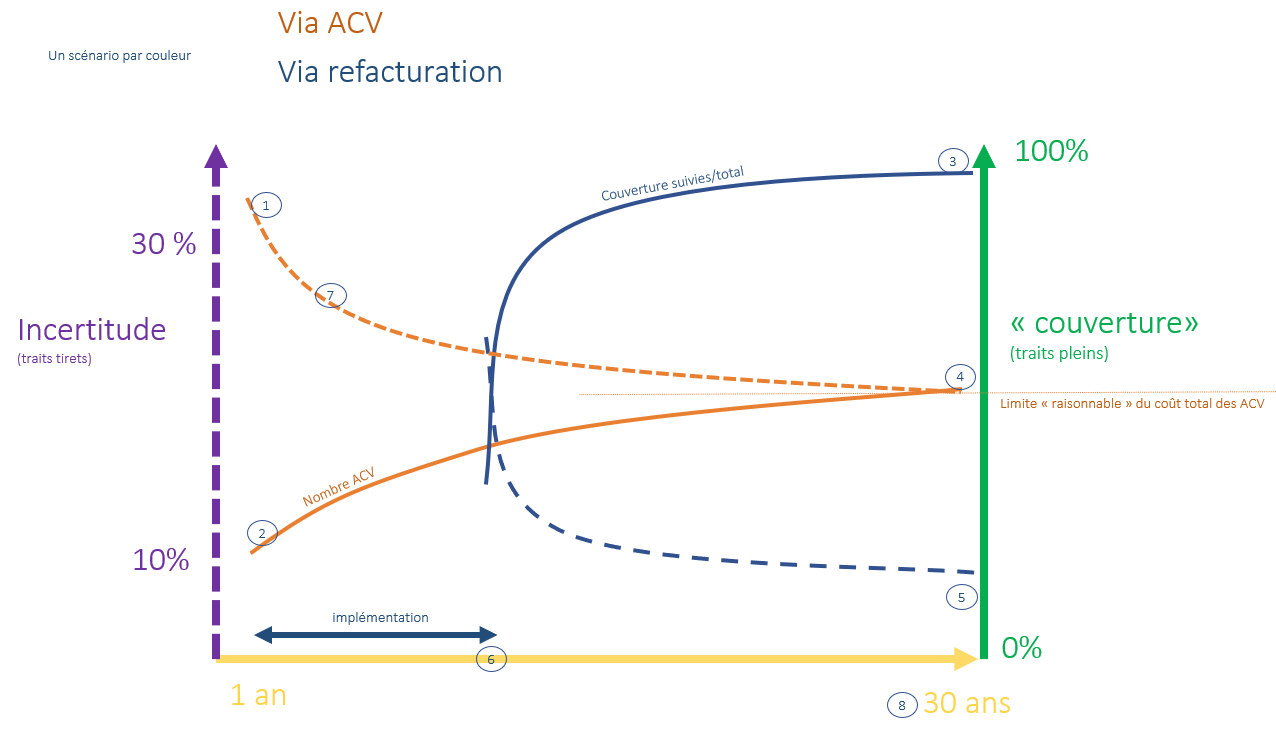

Les progrès dans le temps

Je n’ai trouvé encore personne qui puisse justifier de sa vision de la situation actuelle de la performance (couverture / incertitude) de l’affichage permis à travers les ACV.

Alors de là à motiver la vision future ou les limites …

Tout ça pour dire que je suis également incapable de justifier les chiffres. Mais justement il ne s’agit pas de chiffres mais d’un raisonnement.

Ce que dit le graphique c’est que si la couverture et l’incertitude moyenne des ACV affichables sont certainement peu élevées (le terme d’affichable n’est pas encore défini et les mesures n’existent pas), en revanche elles sont fortement améliorables. Mais une amélioration nette nécessitera le temps de mise en place de démarches par filières, de normalisation de l’affichage, … Ces améliorations possibles sont certainement « infinies » si on ne considère pas leur coût. Or augmenter le nombre d’ACV, diminuer les incertitudes, tout contrôler restera toujours très coûteux (même si avec des gains d’échelle). Si à l’inverse on fixe une limite « raisonnable » à ces coûts consacré à améliorer couverture et incertitude, alors ces deux critères tendrons vers une même asymptote qui ne pourra être dépassée que en allouant plus de moyens.

Ce problème n’existe pas dans l’approche via refacturation. Il existe bien un délai de mise en œuvre, plus long que dans la voie via ACV. Il existe bien un coût d’entrée (l’informatisation des entreprises) . Mais une fois ce délai et ce coût initial, la couverture augmente très vite et l’incertitude diminue. Cette incertitude reste toutefois tributaire du niveau des importations.

Ce que nous avons montré dans la comparaison des méthodes, c’est que même si nous savons mal évaluer le niveau d’incertitude futur des deux approches (qui lui même dépend des coûts pour l’ACV) , nous savons que par construction le différentiel entre les deux approches restera toujours important puisque l’approche ACV possède des sources d’incertitudes supplémentaires (variabilité, …)

En résumé, l’approche ACV c’est à terme un moins bon résultat pour un coût supérieur.

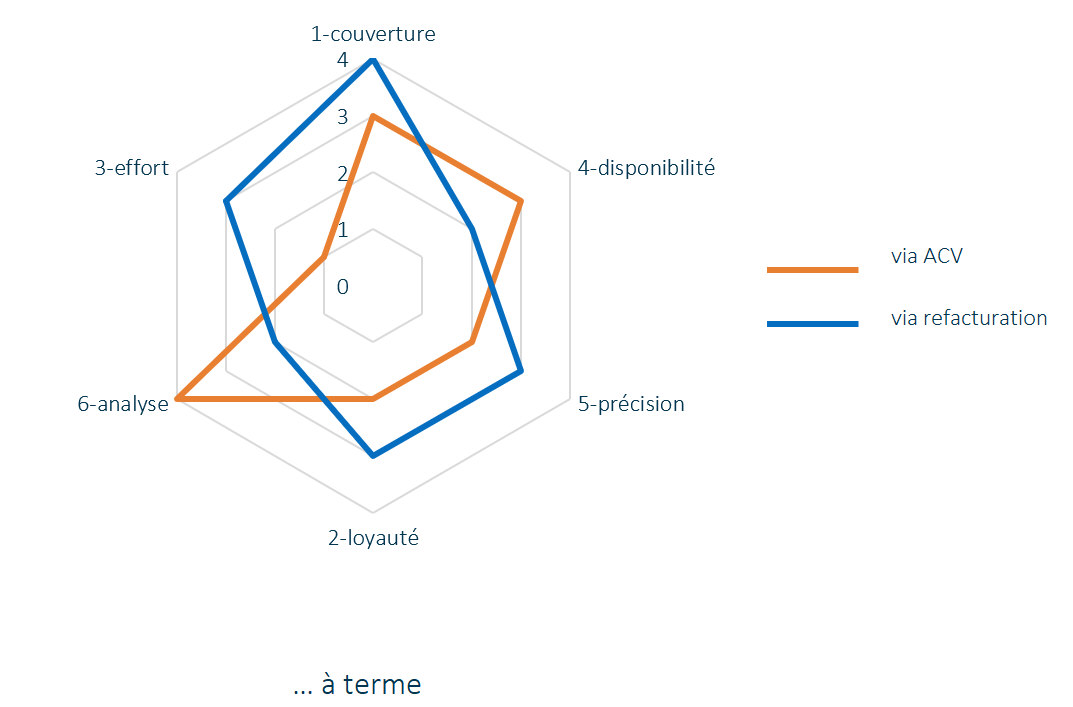

Critères de comparaison

Par ordre de poids décroissant.

1- couverture

pourcentage de produit avec poids carbone (et bonne précision / faible variabilité

2 -loyauté

c’est la confiance que les consommateurs accordent au système.

La base de cette loyauté est son indépendance vis à vis d’intérêts particuliers et son contrôle effectif.

3- effort

c’est le coût qui peut être décomposé en coût initial + coût de maintenance + coût de contrôle

4 – disponibilité

C’est la durée nécessaire pour parvenir à une « bonne » couverture et loyauté/précision

5 – précision

C’est l’incertitude si elle est maitrisée . Inclue la variabilité.

6 – Analyse

C’est la capacité à comprendre comment est constitué le poids carbone fourni : qu’est ce qui pèse le plus ?

( exhaustivité)

même si tous les produits ont un poids carbone (couverture = 100 %) , des « petites » sources peuvent être ignorées. D’où une exhaustivité incomplète.

Critère mineur ignoré en synthèse.

| critère | Via ACV | Note | Via refacturation | Note |

|---|---|---|---|---|

| couverture | la couverture peut à terme devenir correcte surtout si on développe des approches métier et collaborative. Mais cela reste largement à inventer. Une couverture élevée s’obtient néanmoins par un coût élevé | 3 | Une fois l’obligation de refacturation en oeuvre pour tous, la couverture devient maximale, ce d’autant plus que c’est sans variabilité | 4 |

| loyauté | Personne n’accuse la méthode de ne pas être loyale. Mais il faut garantir que les résultats sont comparables et pouvoir le vérifier. C’est tout à fait faisable mais cela nécessite d’abord de définir comment on rend les résultats comparables et de le vérifier effectivement au prix d’un effort dont on doute qu’il soit jamais vraiment mis en œuvre. | 2 | Lorsque la refacturation est appliquée (en Europe) le contrôle est une copie de la certification des comptes de la comptabilité générale. C’est un système qui a fait ses preuves. Ajoutons que dans la mesure où la comptabilité carbone est une comptabilité simplifiée, les contrôles le seront aussi. | 3 |

| effort | Aujourd’hui ce coût est assez souvent externalisé. La généralisation peut apporter d’importantes économies d’échelle. Et au contraire la recherche de précision et le besoin de contrôle peuvent coûter très cher. En rythme de croisière, le coût nous parait d’un ordre de grandeur supérieur au coût via la refacturation. Surtout si les ACV doivent être actualisée à une fréquence raisonnable (3-4 ans ?) | 1 | L’effort de mise en œuvre est certain. Il couvre principalement le coût de développement et d’implémentation des logiciels de comptabilité nécessaire. Ce coût augmente si on ne stabilise pas le cahier des charges et si l’implémentation se fait à marche forcée. Il reste un coût aux frontières tant que le système n’est pas généralisé. Quelque par on peut considéré ce coût payé par un avantage compétitif donné au marché intérieur. | 3 |

| Disponibilité | Des ACV sont immédiatement disponibles. Leur caractère de comparabilité et vérifiabilité n’est pas acquis. Cela prendra du temps. Augmenter la couverture nécessitera le développement d’approches filières et collaboratives qui sont encore loin d’exister partout. | 3 | Ce délai est long. En soi ce n’est pas une fatalité mais il y a peu d’exemples d’une telle prise de décision rapide de l’Europe (Sauf si Les États-Unis le décide avant !) La nécessité de laisser le temps aux entreprises d’informatiser cette nouvelle fonction augmente ce délai. | 2 |

| précision | La précision ne sera guère maitrisée avec cette approche que si d’une part on calcule correctement et affiche séparément la variabilité (qui n’existe pas dans l’approche refacturation). Et si on maîtrise les incertitudes en vérifiant leur sincérité en entrée et en appliquant une loi prudente de leur propagation faute de pouvoir en pratique déterminer les corrélations. La précision est toujours possible mais elle peut coûter très cher. | 2 | On pourrait résumé la philosophie de l’approche par la formule « rien ne se perd, tout se transmet ». La principale source d’incertitude est aux frontières de l’Europe dans la mesure où l’on ne maitrise pas ce qui fait à l’extérieur. C’est loin d’être négligeable dans notre dépendance aux importations. Ce qui est une faiblesse peut devenir une force si on calcule le poids carbone des produits importés (avec une forte incertitude donc) comme la valeur maximum de la fourchette d’incertitude. Ensuite il ne nous semble pas nécessaire de propager les incertitudes tout au long de la chaine de valeur mais de se concentrer sur les contrôles | 3 |

| Analyse | C’est un vrai plus de la méthode. Elle permet de comprendre ce qui pèse vraiment dans les émissions d’un produit. Mais personne n’a dit que les ACV devaient disparaitre si la refacturation est mise en œuvre. Au contraire cette nouvelle voie apporterait beaucoup d’informations précises et faciles d’accès pour faciliter et améliorer les ACV | 4 | De ce point de vue on perd quelque chose avec la voie refacturation. Dans le respect de l’anonymat, on doit pouvoir construire une « INSEE du carbone » qui fournirait aux politiques publiques de réduction de l’empreinte une grande et précise capacité d’analyse. | 2 |

| critère | Via ACV | Via refacturation |

Maj : Février 2021