Comparer les comptabilités

Derrière les normes comptables se cache une lutte de visions très différentes.

L’Europe cherche maintenant son autonomie face à l’influence Américaine qui a imposée les normes IFRS et leur volet extra-financier.

Sans une définition claire de l’écologie, sans appel à la science pour qualifier et quantifier les impacts et les risques non sur l’entreprise mais sur son environnement, le greenwashing est à tous les coins de rue.

La taxonomie est une tentative bien limitée pour trier le bon grain de l’ivraie.

Un autre point de comparaison est de savoir si la comptabilité est à même ou non de gérer des problématiques de stock comme le budget carbone ou ne suit que des flux.

Si plusieurs visions s’affrontent, plusieurs objectifs différents peuvent coopérer dans l’amélioration des outils :

les bilans de gaz à effet de serre qui analysent les priorités d’action de diminution de l’intensité des émissions et leur évolution dans le temps de la performance ont beaucoup à gagner de l’exhaustivité et de la précision qu’apporterait la refacturation des émissions.

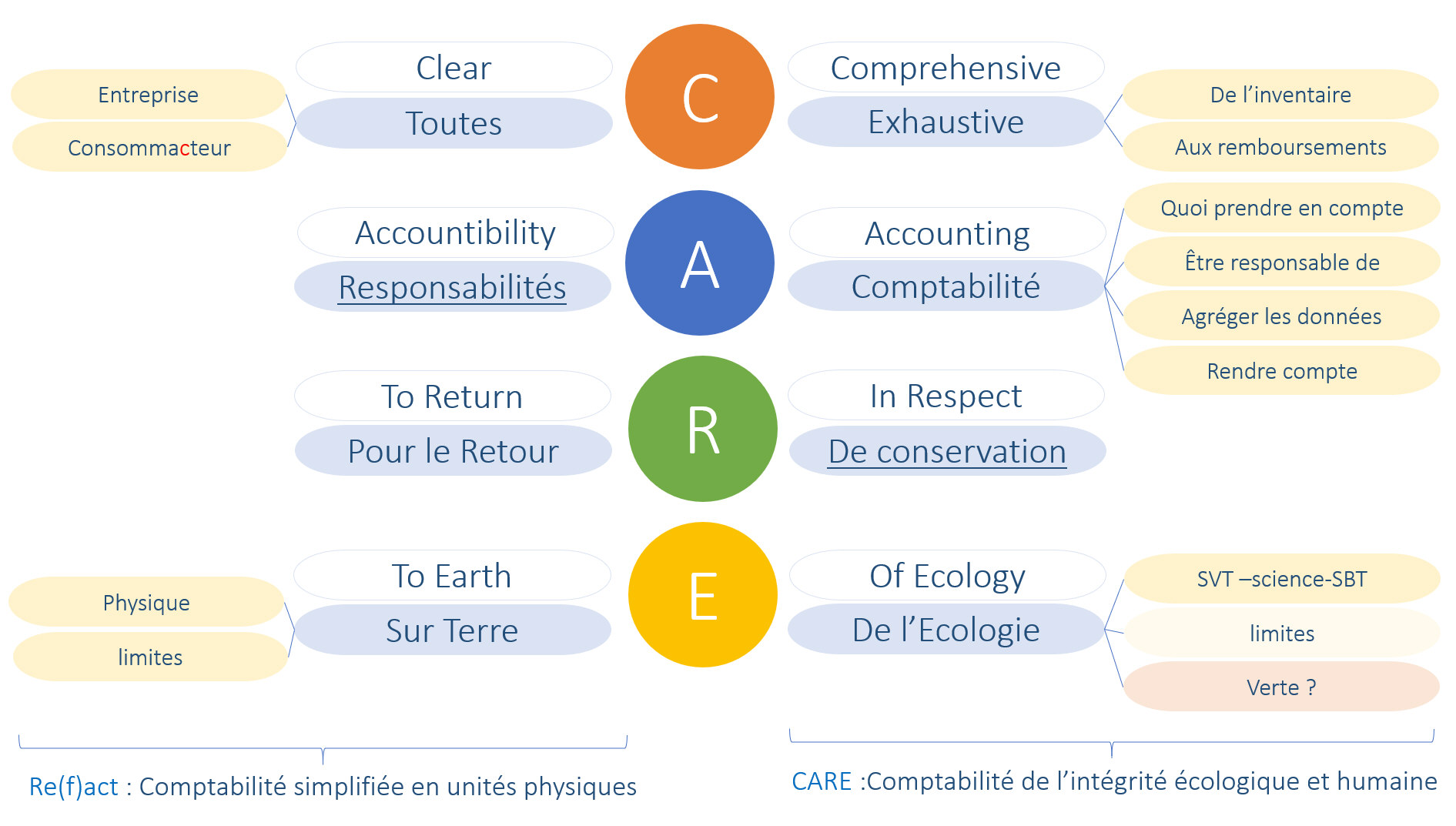

CARE rend compte des dépréciations naturelles et humaines lors de la création de valeur par une entreprise et valorise les actions pour maintenir l’intégrité naturelle et humaine et donc le remboursement de la dette contractée par leur emploi.

C’est une comptabilité intégrée.

Re(f)act, la comptabilité en unités physiques s’étend des entreprises aux consommateurs. Elle ne vise que à rendre compte des consommations ajoutées en unités physiques dans la chaîne de valeur. C’est une comptabilité de la transparence nécessaire pour des actions de limitation où l’endettement en unité de compte n’est pas autorisé.

C’est une comptabilité simplifiée.

Gageons que ces deux approches convergent dans la gestion des indicateurs

Maj : Février 2021