Contrôler

Que cherche t-on à contrôler :

Que le calcul des émissions est sincère.

Pour cela on s’appuie sur le système MRV de déclarations des émissions directes (des plus gros contributeurs). Ce système a le gros avantage de dire comment déclarer mais aussi comment contrôler. Je n’ai pas trouvé à ce jour de transparence de l’Europe quand à la réalité et aux résultats de ce contrôle. Si cela n’existe pas, cela manque en effet et doit être implémenté.

Pour les émissions liés à l’usage de sols, je vois bien les difficultés, mais je ne sais pas faire un état des lieux des acteurs intervenant dans ce débat compliqué. Vu de loin, il me semble qu’il manque une organisation unique, donc probablement une émanation de l’ONU comme l’est le GIEC, qui puisse à travers un débat scientifique contradictoire, certifier les (bonnes) pratiques, ce qui me semble le moyen de qualifier puis quantifier les émissions. Il faudra ensuite vérifier que la pratique répond à la certification choisie. C’est le volet du contrôle qui me semble le plus lourd et le plus délicat. Mais cela n’est spécifique à aucune approche en particulier.

Pour faciliter la sincérité, la généralisation et le contrôle des émissions liées à l’usage des combustibles, la proposition est de les faire calculer par le fournisseur de combustible et de les intégrer dans la comptabilité carbone des entreprises et des individus lors de la comptabilisation des factures. Leur contrôle serait donc réduit à celui des fournisseurs de combustibles et au contrôle de la comptabilisation des factures.

Pour les déclarations des poids carbone aux frontières (de l’Europe), le contrôle sera pendant longtemps impossible (sauf à généraliser à d’autres pays la refacturation). Dans le chapitre « importer » je développe l’idée que ce contrôle serait remplacé par une maximalisation des incertitudes et par ricochet de la valeur nominale des poids carbone des produits importés.

Que toutes les émissions se retrouvent dans les comptes des consommateurs

Cela nécessite deux points de contrôle :

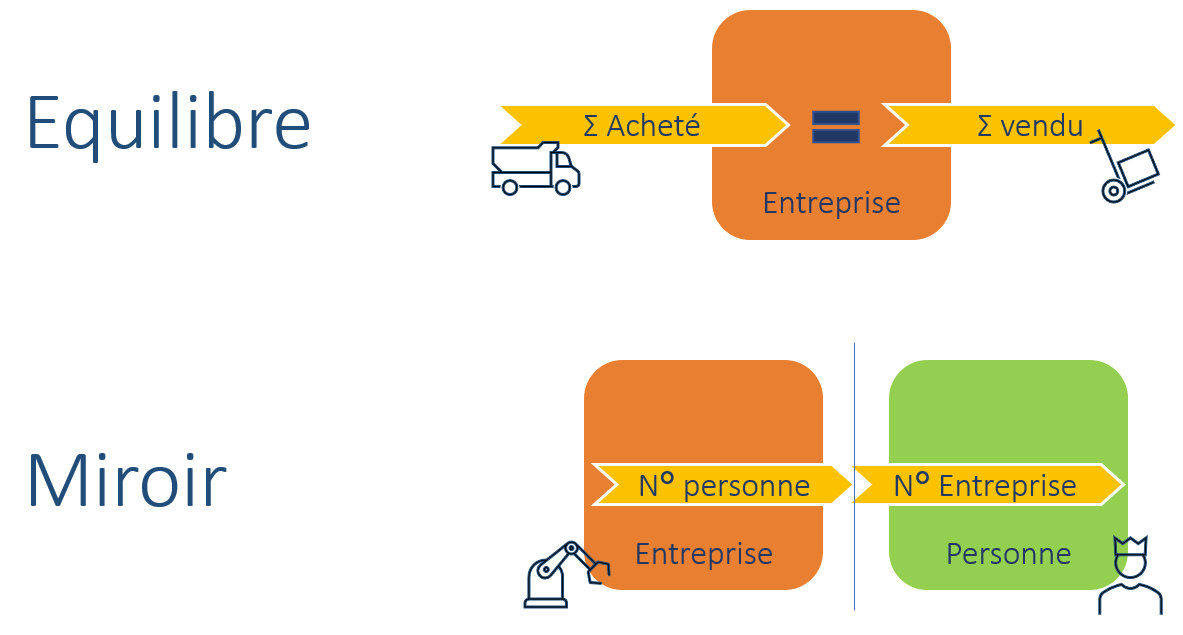

Contrôle de l’équilibre : tout ce qui entre dans une entreprise , en ressort. C’est la fonction de la comptabilité carbone des entreprises. Deux points sont alors sont vérifiés .

Toute facture est comptabilisée. Ce point de contrôle existe déjà et est efficace.

L’équilibre est respecté. C’est l’objet du bilan et compte de résultat. Il est simple et les acteurs du contrôle existent (CAC) (au dessus du seuil de 50 personnes ).

Contrôle miroir : toute vente d’un fournisseur est enregistrée comme un achat d’un client.

C’est aujourd’hui une obligation pour les entreprises. Cela parait facile à contrôler mais je ne sais pas quelle est la réalité du contrôle.

Ce sera nouveau pour les particuliers. Pour permettre ce contrôle il parait nécessaire que un identifiant unique de chaque personne , si possible anonyme, soit enregistré pour toute facture BusinessToCustomer. Le fisc pourrait alors procédé par sondage pour vérifier que une facture du fournisseur est bien enregistrée dans le compte du consommateur indiqué sur la facture. L’aspect technique de comment obtenir/enregistrer cet identifiant unique est traité dans le chapitre « payer »

Maj : Février 2021