Poids carbone d’un produit

Le poids carbone est la valeur inscrite sur chaque facture et s’exprime dans l’unité kilogramme dioxyde de carbone équivalente kg CO2 eq

Il totalise toutes les émissions amonts qui ont été nécessaires pour produire et livrer ce bien ou service.

Sur la facture du consommateur, pour les produits combustibles, on ajoute à ces émissions amonts, le calcul des émissions qui auront lieu lorsque le consommateur brulera ces combustibles.

Comment l’entreprise le calcule-t-elle ?

Il n’y a pas de modèle imposé.

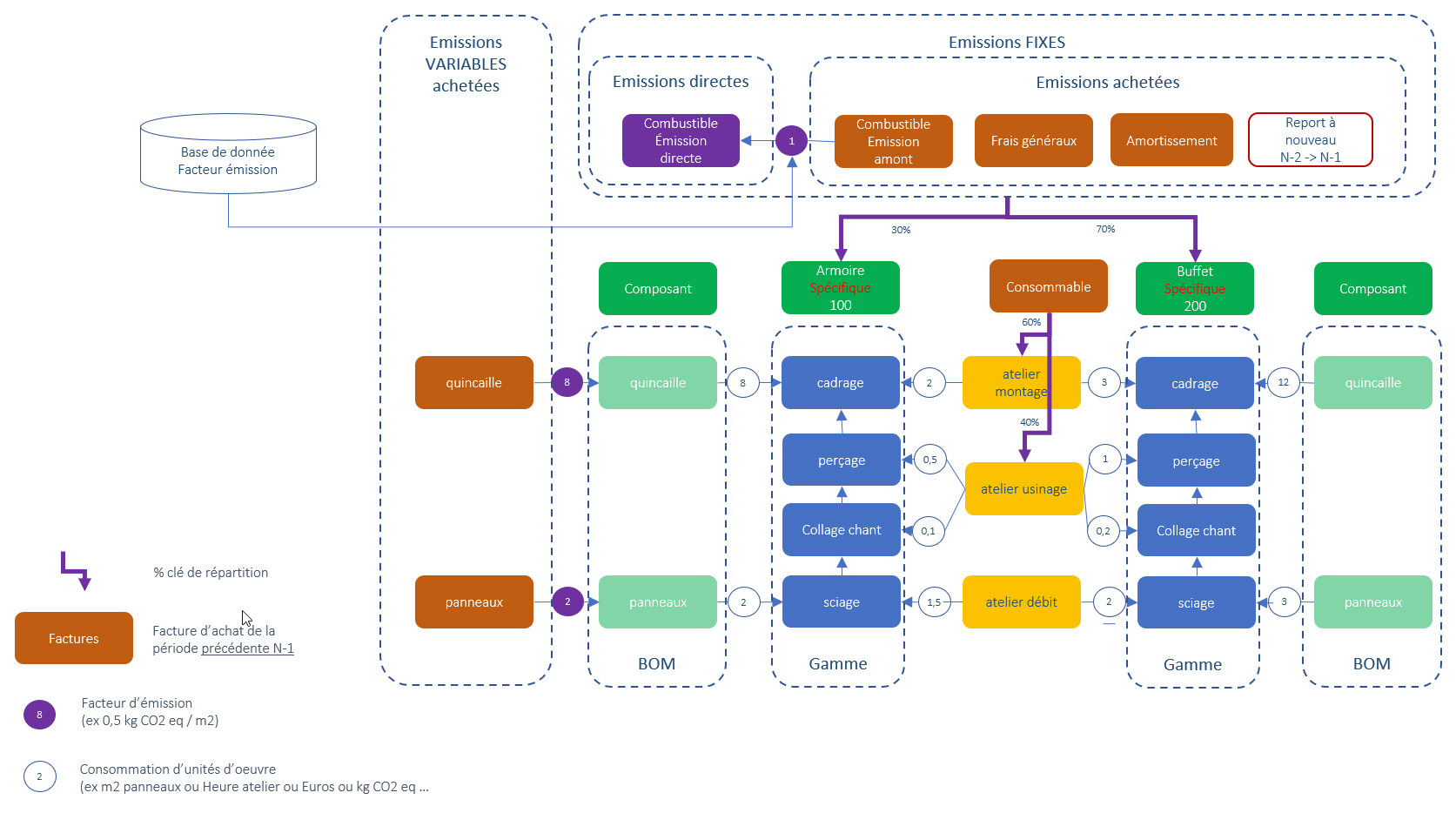

Modèle du calcul complet

on explicite ici le modèle possible dit de « calcul complet » par l’analogie avec le calcul de coût de revient complet.

On distingue en contrôle de gestion :

-

- les couts variables : ils augmentent avec l’activité de l’entreprise

- les coûts directs : ils sont directement liés au produit (ex : la matière avec laquelle le produit est fabriqué)

- les coûts plus ou moins indirects : ils varie avec l’activité mais ne sont pas directement imputables à tel ou tel produit (ex : l’électricité d’un atelier qui fabrique plusieurs produits)

- les couts fixes : ils sont assez indépendant de l’activité (ex : les amortissements du bâtiment de l’administration)

- les couts variables : ils augmentent avec l’activité de l’entreprise

Par définition, si les coûts ne sont pas directs, toute clé d’imputation qui répartit les coûts indirects et fixes est contestable.

Dans la mesure où le calcul d’un coût complet carbone n’a que pour objectif de refacturer toutes les émissions achetées et directes,

et pas de prendre des décisions de gestion (calcul de prix de vente , abandon de produits, …)

l’enjeu et les critiques seront beaucoup plus faibles que pour le calcul d’un coût de revient complet qui est un gros sujet de débat en gestion.

Ce qui nous importe, dans le cadre du poids carbone, c’est que le total des pourcentages de répartition soit égal à 1.

Ce que dit l’analogie avec les coûts de revient, c’est que les données et traitement qui les calcule peuvent être ré-utilisés et dupliqués pour le calcul du poids carbone complet.

C’est donc avant tout dans ce cas une question d’adaptation du logiciel utilisé que de nouvelles taches qui peuvent ainsi être minimisées.

Autres modèles

Toutes les entreprises ne calculent pas des coûts de revient.

Si des ACV (Analyse de cycle de vie) existent, on peut répartir le total des émissions achetées et directes au prorata des ventes de produit prévues.

C’est ce qui sera fait par exemple dans le négoce, où l’on majorera les émissions achetée par produit (variables) par un simple pourcentage censé couvrir tous les autres achats.

Les ACV peuvent être celles :

-

- de l’entreprise

- de la littérature (ex ADEME)

- d’outils de calcul sectoriel (ex filière textile …)

Maj : Février 2021